Rebound Bitcoin mungkin rapuh karena Wall Street memperingatkan gangguan Hormuz belum benar-benar berakhir

Gencatan senjata bersyarat selama dua minggu antara AS dan Iran telah memaksa penulisan ulang cepat perdagangan Selat Hormuz, tetapi belum sepenuhnya memulihkan latar belakang makro sebelum perang.

Minyak telah turun tajam dari puncak kepanikan, ekuitas global telah menguat, dan Bitcoin telah bangkit kembali bersama mereka. Ini adalah perubahan yang jelas dari pandangan sebelum gencatan senjata bahwa pasar menyerah pada pembukaan kembali jangka pendek.

Yang telah berubah adalah jalur headline untuk energi. Yang masih belum terselesaikan adalah jalur normalisasi untuk aliran fisik, asuransi, pengiriman, dan inflasi.

Pasar tidak lagi harus memperhitungkan penutupan terburuk langsung, tetapi masih harus memperhitungkan kembalinya aliran energi normal yang lebih lambat. Hal itu penting di luar trader minyak karena biaya bahan bakar yang lengket dapat menjaga inflasi lebih kuat, mempersempit ruang The Fed untuk melonggarkan, dan membiarkan Bitcoin diperdagangkan sebagai aset risiko makro daripada taruhan safe-haven yang bersih.

JPMorgan, UBS, dan peramal energi pemerintah AS masih menggambarkan proses perbaikan yang lebih lambat di bawah headline gencatan senjata. Riset mereka tidak lagi terbaca sebagai argumen langsung menentang pembukaan kembali sama sekali. Ini terbaca sebagai peringatan bahwa pembukaan kembali dan normalisasi adalah hal yang berbeda.

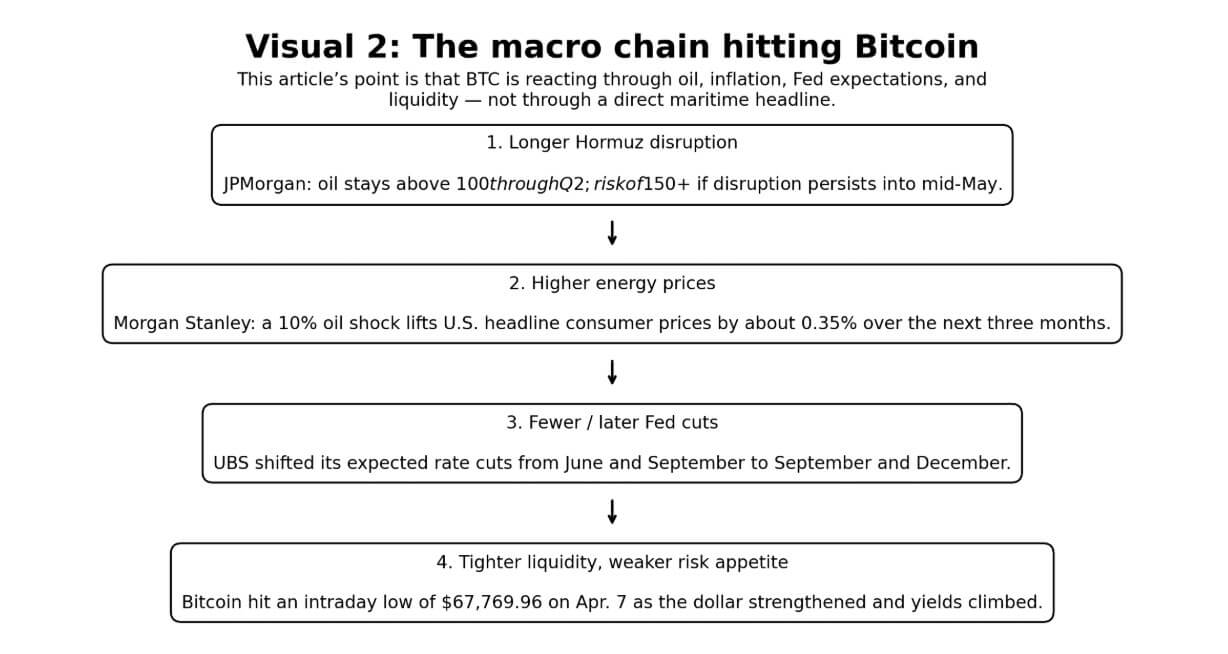

Kasus dasar JPMorgan masih menjaga minyak tetap tinggi hingga kuartal kedua dan memperingatkan bahwa minyak mentah bisa melampaui $150 jika gangguan meningkat kembali atau bertahan hingga pertengahan Mei.

UBS mengharapkan konflik akan mereda, tetapi mengatakan kerusakan infrastruktur berarti memulihkan produksi ke tingkat sebelum konflik akan memakan waktu jauh lebih lama.

EIA mengatakan bahwa pemulihan penuh aliran minyak melalui Selat Hormuz, bahkan ketika konflik berakhir.

Tidak satupun dari tiga institusi tersebut menggambarkan pemulihan penuh dalam sistem pasar energi, dan itu sekarang menjadi poin sentral untuk pasar. Gencatan senjata telah mengurangi risiko ekor langsung. Ini belum menjamin pergerakan kargo normal, persediaan normal, atau pass-through inflasi normal.

Selat Hormuz membawa 20,9 juta barel per hari di paruh pertama 2025, setara dengan sekitar 20% konsumsi cairan petroleum global dan seperempat dari semua perdagangan minyak laut. Ini juga menangani 11,4 miliar kaki kubik per hari LNG, lebih dari 20% perdagangan LNG global.

Intelijen AS menilai pada 3 April bahwa Iran menunjukkan di selat, karena kontrol atas aliran energi global adalah kartu utama Tehran.

Penilaian itu lebih penting sebelum gencatan senjata daripada sekarang sebagai panggilan pasar terarah, tetapi masih penting sebagai pengingat struktural bahwa de-eskalasi formal tidak secara otomatis menghasilkan navigasi bebas tanpa gesekan.

| Institusi / aktor | Timeline saat ini / kasus dasar | Prakiraan / penilaian utama | Apa artinya untuk minyak | Apa artinya untuk pasar |

|---|---|---|---|---|

| JPMorgan | Gencatan senjata menurunkan risiko ekor langsung, tetapi risiko gangguan meluas hingga Q2; normalisasi parsial tetap menjadi jalur dasar | Minyak dapat tetap tinggi hingga Q2 dan dapat melampaui $150 lagi jika gangguan berlanjut hingga pertengahan Mei atau gencatan senjata gagal | Minyak mentah dapat turun dari puncak kepanikan tanpa kembali dengan cepat ke harga sebelum guncangan | Reli bantuan sekarang, tetapi inflasi dan tekanan pemotongan suku bunga dapat bertahan |

| UBS | Konflik mungkin mereda dalam beberapa minggu mendatang, tetapi pemulihan berlangsung lebih lama | Kerusakan infrastruktur berarti memulihkan produksi ke tingkat sebelum konflik memakan waktu jauh lebih lama | Pasar energi melonggar sebelum mereka normal | Aset berisiko pulih terlebih dahulu, normalisasi makro mengikuti kemudian jika sama sekali |

| EIA | Pemulihan penuh memakan waktu berbulan-bulan bahkan setelah konflik berakhir | Aliran, rute, dan output normal secara perlahan; rasa sakit bahan bakar ritel bertahan | Harga minyak dan bahan bakar dapat tetap tinggi setelah pembukaan kembali nominal | Tekanan harga konsumen berlangsung di luar headline gencatan senjata |

| Intelijen AS | Iran masih melihat kontrol chokepoint sebagai leverage strategis | Tehran melihat kontrol aliran energi sebagai tuas tawar inti | Kepercayaan yang lebih rendah dalam pembukaan kembali tanpa gesekan | Pasar mempertahankan premi risiko geopolitik di bawah pergerakan bantuan |

| Latar belakang gencatan senjata | Risiko eskalasi langsung telah mereda, tetapi daya tahan tetap tidak terbukti | Pasar dapat menentukan harga pembukaan kembali lebih cepat daripada sistem pengiriman dapat normal | Minyak mentah kehilangan premi kepanikan terlebih dahulu; ketegangan fisik dapat bertahan lebih lama | Reli bantuan dalam aset berisiko dibenarkan, tetapi lampu hijau makro belum dikonfirmasi |

Pasar minyak fisik masih menjadi tempat untuk diamati apakah pembukaan kembali menjadi normalisasi. Gencatan senjata telah meredakan guncangan headline, tetapi harga kargo prompt, persyaratan asuransi, dan gesekan rute tetap lebih informatif daripada futures bulan depan saja.

Awal minggu ini, minyak mentah North Sea Forties mencapai $146,09 per barel, Dated Brent mencapai $141,365, dan beberapa kargo prompt diperdagangkan di atas $150, sementara bahan bakar jet Eropa mencapai $226,40 dan diesel $203,59. Futures Brent berada di sekitar $110 pada puncak kepanikan.

Kesenjangan antara fisik prompt dan layar futures headline masih menjadi tempat transmisi inflasi hidup.

Dalam perhitungan konsumen Morgan Stanley, kenaikan 10% harga minyak dari guncangan pasokan mengangkat harga konsumen headline AS sekitar 0,35% selama tiga bulan ke depan, dengan konsumsi riil mulai dan tetap tertekan selama lima hingga enam bulan berikutnya.

Prospek April EIA menempatkan bensin AS dan rata-rata di atas $3,70 untuk 2026, dengan diesel mencapai puncak di atas $5,80 dan rata-rata $4,80 untuk tahun ini.

Rantai makro

Perdagangan Bitcoin masih melalui minyak, kemudian inflasi, kemudian kebijakan Fed, kemudian selera risiko. Perbedaan setelah gencatan senjata adalah bahwa rantai telah melonggar. Ini belum putus.

Bitcoin mencapai posisi terendah intraday di $67.769,96 pada 7 April, ketika guncangan minyak, dolar yang lebih kuat, dan yield Treasury yang lebih tinggi menekan selera risiko di seluruh pasar.

Sejak gencatan senjata, BTC telah bangkit kembali bersama ekuitas karena trader memperhitungkan probabilitas yang lebih rendah dari spiral energi terburuk langsung. Gerakan itu masuk akal. Ini belum menyelesaikan pertanyaan berikutnya, yaitu apakah headline minyak yang lebih rendah diterjemahkan menjadi pelonggaran yang tahan lama dalam tekanan inflasi dan ekspektasi suku bunga.

Awal tahun ini, BTC kembali di atas $70.000 sebagai, logika yang sama sekarang berjalan lagi. Untuk saat ini, kondisi likuiditas, dan kondisi likuiditas masih menentukan harga energi.

Bagan alur empat langkah menunjukkan bagaimana gangguan Hormuz yang berkepanjangan mentransmisikan melalui harga energi, kebijakan Fed, dan likuiditas untuk menekan Bitcoin.

Bagan alur empat langkah menunjukkan bagaimana gangguan Hormuz yang berkepanjangan mentransmisikan melalui harga energi, kebijakan Fed, dan likuiditas untuk menekan Bitcoin.

UBS mendorong ekspektasi pemotongan suku bunga Fed dari Juni dan September. meningkatkan probabilitas AS. Kepala IMF Kristalina Georgieva mengatakan bahwa bahkan resolusi yang cepat akan mengarah dan prakiraan inflasi yang lebih tinggi.

Ekonom Dallas Fed dari Selat Hormuz sebagai mengangkat rata-rata WTI ke $98 di kuartal kedua dan memotong pertumbuhan PDB riil global tahunan sebesar 2,9% kuartal itu. Gangguan dua kuartal mendorong WTI ke $115 di kuartal ketiga, dan gangguan tiga kuartal membawanya ke $132 pada akhir tahun.

Pemodelan itu sekarang bekerja paling baik sebagai peta risiko untuk kegagalan gencatan senjata atau normalisasi tidak lengkap daripada sebagai kasus dasar langsung. Pasar telah mundur dari skenario penutupan murni. Ini belum menentukan harga kembalinya penuh ke kondisi makro sebelum konflik.

Akibatnya, pertanyaan pemotongan suku bunga telah bergeser. Trader tidak lagi bertanya apakah guncangan minyak masih mengintensifkan. Mereka bertanya apakah pergerakan bantuan berlangsung cukup lama untuk membuka kembali ruang Fed di akhir tahun ini.

secara terpisah menghitung bahwa minyak tetap 50% lebih tinggi selama dua hingga tiga kuartal dapat memangkas pertumbuhan pengeluaran pribadi riil sekitar 40 basis poin selama 12 bulan.

Ketika bensin rata-rata di atas $3,70 dan diesel rata-rata di atas $4,80, pukulan pengeluaran berjalan melalui setiap sektor ekonomi riil, dan kondisi keuangan mengencang jauh sebelum Fed secara resmi bertindak.

Skenario yang mungkin

Kasus dasar telah berubah. Ini bukan lagi penyerahan pasar langsung pada pembukaan kembali jangka pendek. Ini adalah reli bantuan gencatan senjata dengan normalisasi tidak lengkap di bawahnya.

Jalur tengah itu masih penting untuk Bitcoin karena minyak yang lebih rendah hanya membantu jika terus mengalir menjadi tekanan inflasi yang lebih rendah, ekspektasi pertumbuhan yang lebih stabil, dan jalur pemotongan suku bunga yang lebih kredibel.

Kasus bear sekarang berjalan melalui kegagalan gencatan senjata atau periode yang berkepanjangan di mana pengiriman hanya dilanjutkan sebagian dan pasar fisik terus menentukan harga kelangkaan. Jika gangguan bertahan hingga ambang batas pertengahan Mei JPMorgan, kembali ke depan pasar.

Pemodelan Dallas Fed menunjukkan WTI mencapai $115 di kuartal ketiga di bawah penutupan dua kuartal. Morgan Stanley memperingatkan bahwa jika Iran mempertahankan kontrol struktural atas aliran kargo bahkan dalam pembukaan kembali nominal, pasar minyak dapat terus memperdagangkan premi risiko yang lebih tinggi.

Untuk Bitcoin, pengaturan itu masih memetakan jalur jangka pendek yang paling jelas lebih rendah: minyak tetap tinggi, ekspektasi inflasi terus meningkat, Fed tetap berhati-hati, dan aset berisiko kehilangan tawaran bantuan.

Permintaan opsi berkumpul di sekitar $60.000 hingga $50.000 strike downside selama episode risk-off akut terakhir. Pengujian ulang rentang itu menjadi lebih masuk akal lagi jika konfigurasi memburuk kembali ke jalur stres sebelum gencatan senjata.

| Skenario | Hasil minyak | Efek inflasi | Implikasi Fed | Implikasi BTC | Kondisi kunci untuk diamati |

|---|---|---|---|---|---|

| Kasus bear: gencatan senjata gagal atau gangguan berlangsung hingga pertengahan Mei atau lebih lama | Minyak berlabuh kembali pada tingkat yang sangat tinggi; $150 kembali sebagai tolok ukur risiko kerja | Ekspektasi inflasi melanjutkan peningkatan | Fed tetap menahan lebih lama; harapan pemotongan suku bunga memudar lagi | Kasus downside jangka pendek terkuat; pengujian ulang rentang yang lebih rendah menjadi lebih masuk akal | Apakah gangguan bertahan melalui ambang batas pertengahan Mei JPMorgan atau gencatan senjata rusak |

| Kasus bull: gencatan senjata bertahan dan navigasi normal secara asli | Brent turun tajam menuju tingkat sebelum guncangan | Guncangan inflasi terurai lebih cepat | Ekspektasi pelonggaran kembali lebih jelas | BTC bangkit kembali bersama ekuitas dan aset berisiko yang lebih luas | Apakah navigasi dipulihkan secara bebas, dengan asuransi dan aliran kargo normal dengan cepat |

| Kasus tengah: pembukaan kembali tanpa normalisasi | Minyak turun dari ekstrem tetapi mempertahankan premi risiko yang berarti | Inflasi mendingin hanya secara perlahan | Fed mendapat bantuan terbatas dan tetap berhati-hati | BTC hanya membaik sebagian; upside tetap dibatasi oleh tekanan makro yang lengket | Apakah pembukaan kembali benar-benar menormalkan aliran, persediaan, dan harga |

| Kasus guncangan susulan lengket | Aliran fisik membaik, tetapi normalisasi bahan bakar dan rute pasokan memakan waktu berbulan-bulan | Tekanan harga konsumen bertahan bahkan setelah headline yang lebih tenang | Kondisi keuangan tetap ketat sebelum Fed mengubah kebijakan | BTC tidak mendapat lampu hijau instan bahkan setelah headline yang lebih tenang | Apakah bensin, diesel, dan stres rantai pasokan tetap tinggi hingga kuartal selanjutnya |

Kasus bull masih terkait dengan pandangan Morgan Stanley bahwa jika aliran kembali secara asli dan bebas, Brent bisa turun menuju $70, karena minyak global tampak oversupply sebelum konflik dimulai.

Dalam pengaturan itu, guncangan inflasi berbalik lebih cepat, pelonggaran Fed kembali terlihat, dan Bitcoin pulih bersama ekuitas. Itulah logika yang coba dihargai oleh reli bantuan saat ini.

Kondisi tetap menentukan: kebebasan navigasi yang asli adalah persyaratan.

Gencatan senjata yang meninggalkan pergerakan kargo fisik dibatasi oleh risiko keamanan, gesekan asuransi, kemacetan, atau kontrol operasional menghasilkan pasar minyak yang berbeda, di mana bagian dari premi risiko tetap tertanam dan jalur Bitcoin yang lebih tinggi tetap dibatasi oleh hambatan inflasi yang sama.

Perbedaan antara pembukaan kembali dan normalisasi adalah tempat riset institusional sekarang bertemu.

EIA mengatakan pemulihan penuh aliran akan memakan waktu berbulan-bulan, bahkan ketika perang berakhir, karena rute pasokan dan output normal. Morgan Stanley mengatakan konsumsi riil tetap tertekan selama lima hingga enam bulan setelah guncangan minyak dalam skala ini.

Untuk trader Bitcoin, pertanyaan yang relevan tidak lagi apakah pasar percaya pada pembukaan kembali sama sekali. Ini adalah apakah overhang minyak-dan-inflasi mendingin cukup cepat untuk memulihkan ekspektasi pemotongan suku bunga sebelum premi gencatan senjata memudar.

The post Pemulihan Bitcoin mungkin rapuh karena Wall Street memperingatkan gangguan Hormuz belum benar-benar berakhir appeared first on CryptoSlate.

Anda Mungkin Juga Menyukai

Trump Pertimbangkan Perombakan Pasukan NATO sebagai Hukuman: Akankah Tarif Menyusul?

Nasdaq Ingin Berikan ETF Baru Hari Peluncuran yang Lebih Mulus